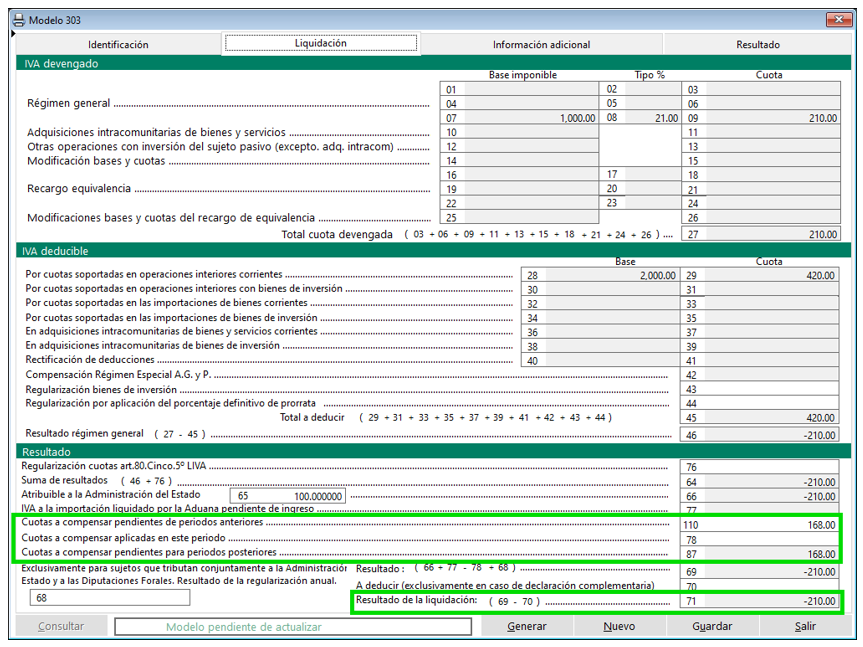

Cuotas a compensar pendientes de periodos anteriores (casillas 110, 78 y 87)

En el siguiente artículo veremos el desglose de la casilla 67 del modelo 303 en las nuevas casillas 110, 78 y 87 donde se amplía el contenido a informar.

Resolución

A 28 de diciembre de 2020 la orden HAC/1274/2020 introduce modificaciones respecto a la casilla 67 del modelo 303.

Se modifica la casilla 67 de cuotas a compensar de periodos anteriores y se amplía en contenido a informar, desdoblándose en 3 nuevas casillas con el objetivo de conocer los saldos de las cuotas a compensar aplicados y pendientes en cada momento.

Casilla 110 Cuotas a compensar pendientes de periodos anteriores: se indica el total acumulado de resultados negativos que se han declarado durante todos los períodos anteriores con una vigencia de 4 años desde el período en el que se devengan.

Casilla 78 Cuotas a compensar aplicadas en este periodo: total de cuotas a deducir en ese periodo de declaración que restarán directamente al resultado de la liquidación de IVA. Es la única casilla que tiene incidencia directa en el resultado de la liquidación.

Casilla 87 Cuotas a compensar pendientes para periodos posteriores: será la diferencia del importe “Cuotas a compensar de periodos anteriores” casilla [110] y “Cuotas a compensar aplicadas en este periodo” casilla [78].

Por simplificar, la casilla 110 incluirá las cuotas a compensar de periodos anteriores (sería el importe que antes se ponía en la 67), la casilla 78 incluirá las cuotas a compensar de periodos anteriores aplicadas en el periodo que se está generando, siempre y cuando el resultado de la declaración sea a ingresar y haya por lo tanto importe que compensar, y la casilla 87, que recogerá las cuotas a compensar pendientes para periodos posteriores una vez aplicada la compensación que corresponda en el periodo que se liquida. En la casilla 87 no se incluyen cuotas a compensar generadas en el periodo que se liquida en el caso de que la declaración del periodo generado salga a devolver.

Por lo tanto, respecto a este cambio, nos podemos encontrar con varios escenarios.

Vamos a mostrar el ejemplo de algunos de ellos y cómo podríamos proceder desde Sage 50.

Liquidación con resultado negativo y cuotas anteriores a compensar de periodos anteriores

En este caso Hacienda nos tendría que devolver el importe de la liquidación o bien si lo elegimos así compensarlo para periodos posteriores.

Ejemplo:

Resultado de la liquidación: -210

Cuotas a compensar de periodos anteriores: 168

¿Cómo nos mostraría la información el modelo en las nuevas casillas 110, 78 y 87 ante este escenario?

En este escenario vemos como en la casilla 110 nos indica las cuotas a compensar pendientes de periodos anteriores.

En la casilla 78 al ser el resultado de la declaración negativo no se aplicará ningún importe ya que no habría importe que compensar en este periodo.

La casilla 87 al ser la diferencia entre la casilla 110 y 78 nos mostrará un importe de 168€ como cuotas a compensar para periodos posteriores.

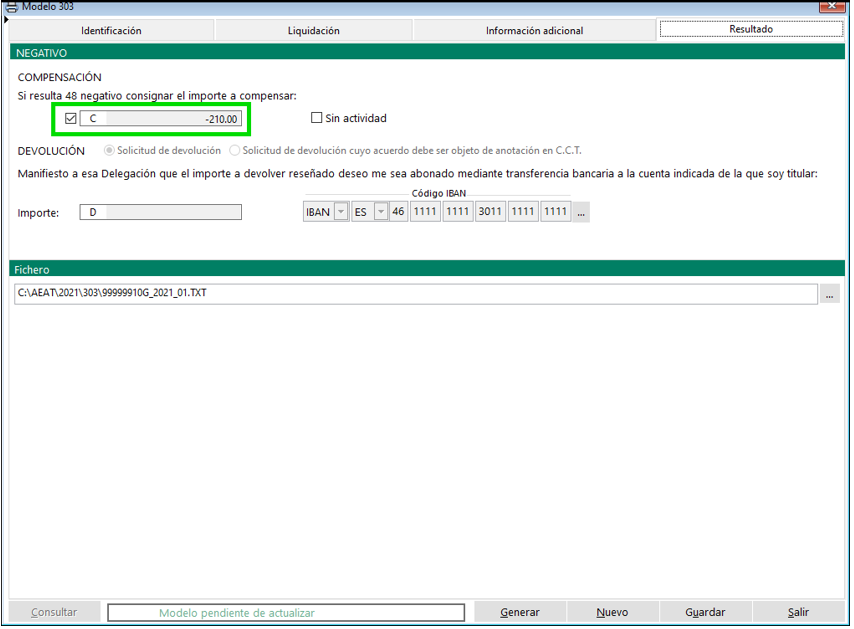

En este escenario, en el Resultado de la Liquidación, marcamos el importe a compensar, veremos como al generar la liquidación del siguiente periodo, en la casilla 110 nos acumulará los 168 de la casilla 87 de este periodo más los 210€ a compensar del resultado de la liquidación.

Casilla 110 del siguiente periodo generado:

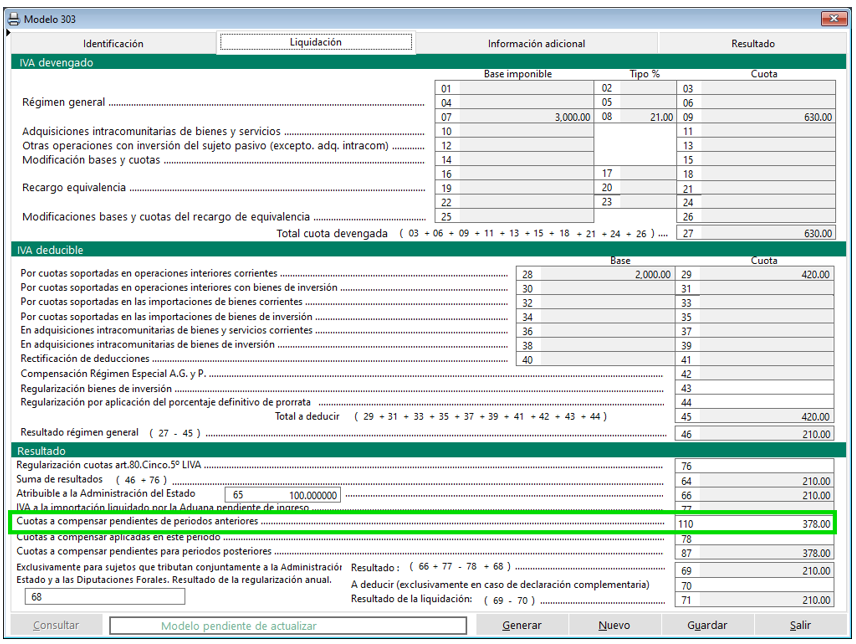

Liquidación con resultado positivo y cuotas anteriores a compensar de periodos anteriores que cubren el resultado

En este caso nosotros tendríamos que ingresar el importe de la liquidación a Hacienda, pero como tenemos cuotas a compensar pendientes de periodos anteriores veamos cómo procederíamos ante este escenario.

Ejemplo:

Resultado de la liquidación: 210

Cuotas a compensar pendientes de periodos anteriores: 368

¿Cómo nos mostraría la información el modelo en las nuevas casillas 110, 78 y 87 ante este escenario?

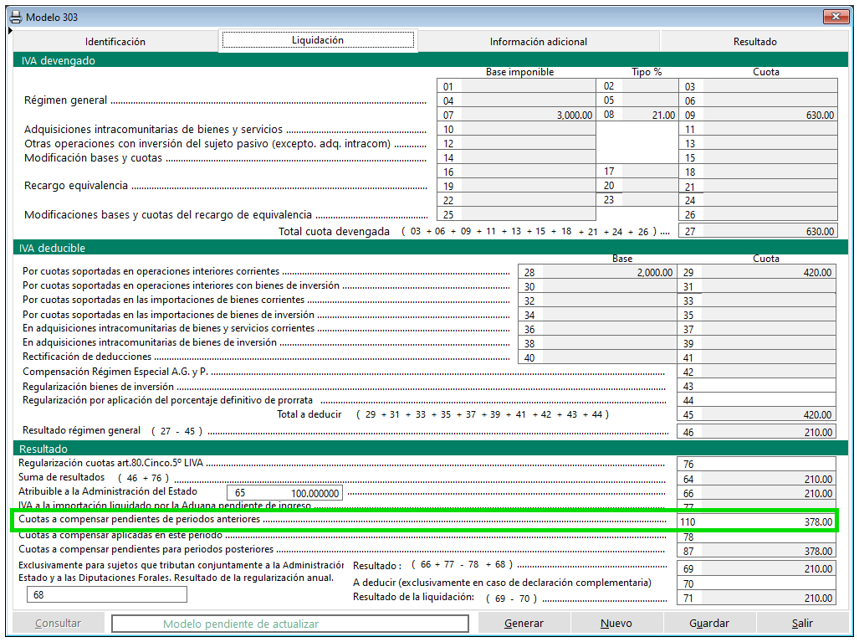

Inicialmente al consultar el modelo lo veríamos de la siguiente manera:

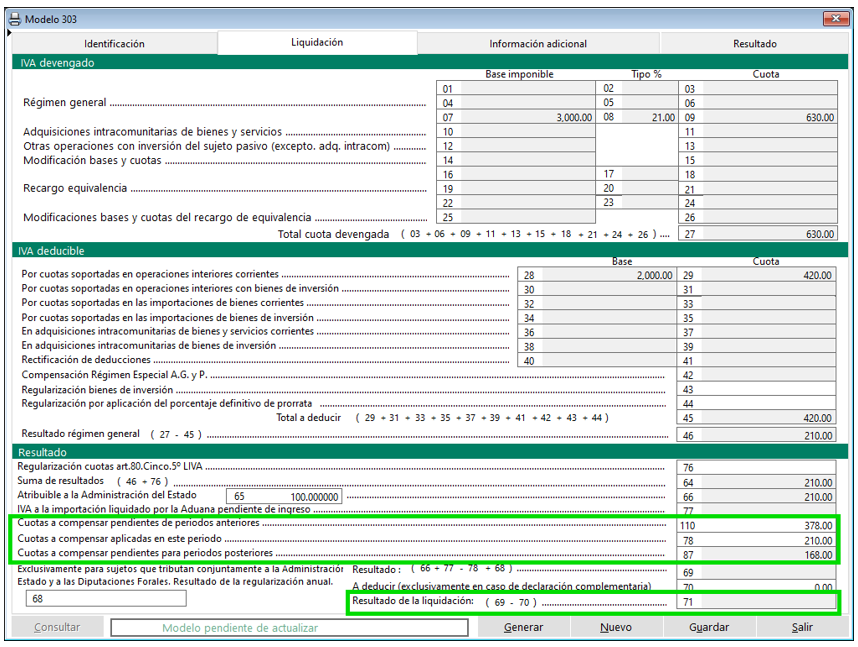

Al tener en la casilla 110 un importe de 378€ y siendo el resultado de la liquidación de 210, podríamos indicar en la casilla 78, de manera manual, hasta un máximo de 210€ que es el importe a ingresar, y como aún seguiríamos teniendo importe a compensar restante, nos lo reflejaría como tal en la casilla 87 para periodos posteriores.

El resultado de esta liquidación por lo tanto sería 0.00 (por pantalla veremos vacía esa casilla)

La casilla 110 mostrará un importe de 378 que es la cantidad acumulada de periodos anteriores.

En la casilla 78 indicaremos 210 de forma manual.

En la casilla 87 nos reflejará el importe pendiente a compensar para periodos posteriores, en este caso un importe de 168.

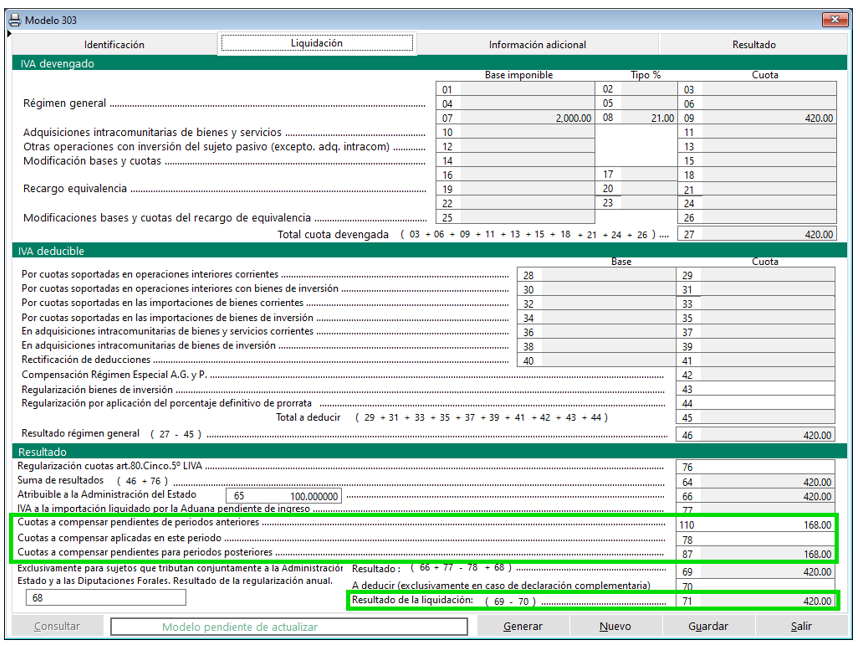

Liquidación con resultado positivo y cuotas anteriores a compensar de periodos anteriores que no cubren el resultado

Este escenario sería como el anterior, con la diferencia que el importe de las cuotas pendientes a compensar de periodos anteriores no cubre el importe completo que tenemos que ingresar a Hacienda, por lo tanto podremos indicar en la casilla 78 como importe máximo, el total del importe que tenemos pendiente a compensar, y aunque en un menor importe, tendremos que seguir ingresando una parte del importe a la Agencia Tributaria.

Ejemplo:

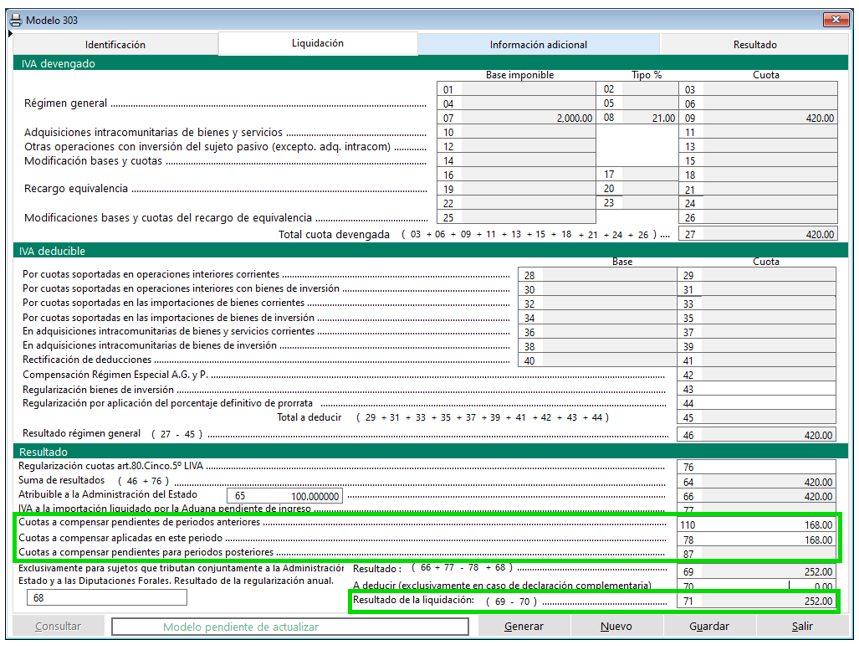

Resultado de la liquidación: 420

Cuotas a compensar pendientes de periodos anteriores: 168

¿Cómo nos mostraría la información el modelo en las nuevas casillas 110, 78 y 87 ante este escenario?

Inicialmente al consultar el modelo lo veríamos de la siguiente manera:

Al tener en la casilla 110 un importe de 168€ y siendo el resultado de la liquidación de 420, podríamos indicar en la casilla 78, de manera manual, hasta el máximo de 168€ que es el importe que tenemos de cuotas pendientes de periodos anteriores, y como no cubre el importe completo del resultado de la liquidación, seguiríamos teniendo un importe a ingresar en el resultado de la liquidación, aunque inferior.

La casilla 87 quedaría a 0.00 (por pantalla veremos vacía esa casilla), ya que ya no tendríamos cuotas a compensar para periodos posteriores.

El resultado de esta liquidación sería en este caso 252€

Estos son los ejemplos de algunos de los escenarios que podemos encontrarnos al generar el modelo 303 en relación a las nuevas casillas 110, 78 y 87 y cómo proceder en Sage 50 ante ellos.

Información importante: El contenido de la ayuda está realizado en base a la gama superior, por lo que dependiendo de la licencia adquirida es posible que algunas de las funciones presentadas no estén habilitadas.

Fuente: www.sage.es