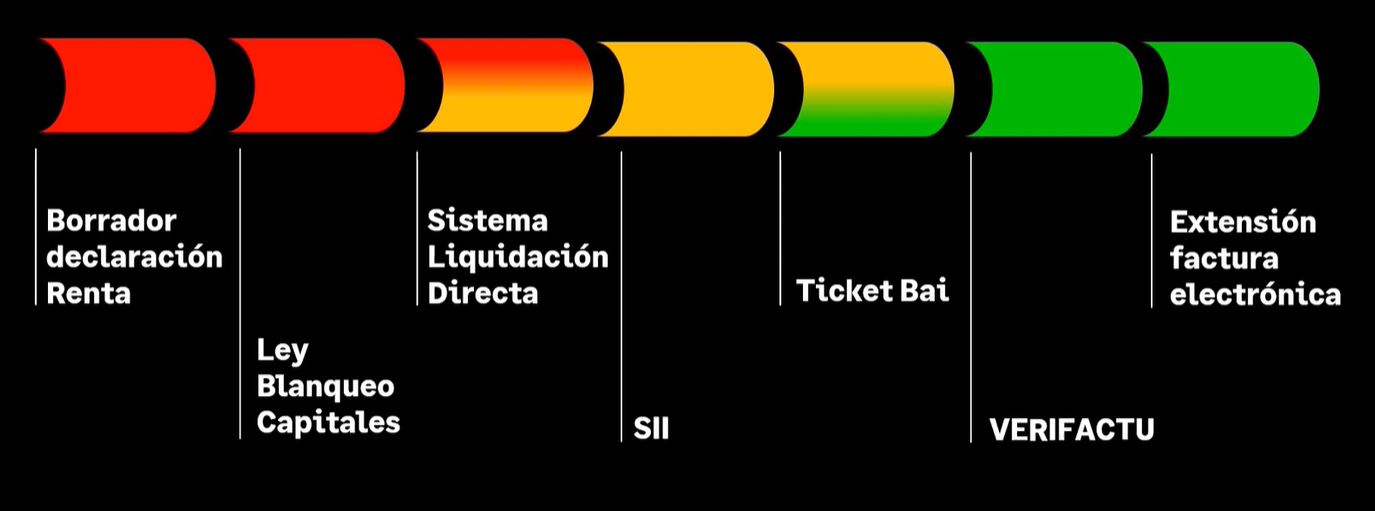

A lo largo de los tiempos se han ido instaurando diferentes procedimientos tributarios motivados por la elusión fiscal. La mayoría de ellos ya están introducidos en nuestra operativa habitual, y otros están por llegar como VERIFACTU (Envío a la Administración), La Ley Crea y Crece (Facturación electrónica) y La Ley Antifraude, que a continuación os explicaremos con más detalle.

LEY ANTIFRAUDE

La Ley 11/2021, o Ley Antifraude, ya está sobre la mesa para llevarse a cabo y supone importantes novedades tributarias y un gran impacto para todo el ecosistema empresarial.

La medida ya ha entrado en vigor el 11 de Octubre de 2021. Sin embargo, hay aspectos técnicos que se han dejado para un posterior desarrollo reglamentario como la exigencia de disponer de un software reglamentado. No se sabe con exactitud, pero se conoce que en 2024 ya deberás trabajar con una solución de contabilidad y facturación homologada por la AEAT para que sus registros se ajusten a las exigencias requeridas.

Objetivo

La finalidad que persigue esta ley es la digitalización del sector empresarial, la protección del consumidor y sobre todo, dar fin al fraude fiscal poniendo cerco al software de doble uso que permite llevar una contabilidad y facturación oficial, y otra paralela.

Alcance

Las medidas de esta Ley afectan a todas las empresas: Autónomos, pequeñas y medianas empresas, productores, comercializadores, asesorías y despachos profesionales que ejerzan una actividad económica.

Exclusiones: Empresas SII (Aumento afectados), territorios forales y Canarias.

Sanciones

No se sabe con exactitud, pero por el momento constituirán una infracción con sanciones hasta 50.000 €/ejercicio:

- La mera tenencia o comercialización de un sistema o programa que no esté certificado.

- La alteración de un programa que sí haya sido certificado.

En general, se prohíben los programas que permiten llevar una contabilidad y una facturación oficial, y otra paralela.

Por eso, es tan importante que tu software de gestión cumpla las especificaciones técnicas descritas por la Ley Antifraude y se ajuste a todas sus novedades.

NOTA: Las sanciones finales no se conocerán hasta la publicación del reglamento donde se desarrollarán los detalles.

Cambios

La Ley Antifraude o Ley contra el Fraude Fiscal es una de esas normas que traspone una directiva comunitaria y aprovecha para introducir un gran número de reformas. La mayoría de ellas no implican grandes cambios en la forma de declarar los impuestos, pero sí establecen nuevos límites y precisiones. Estos son alguno de ellos:

Pagos en efectivo

Los pagos en efectivo se encuentran cada vez más vigilados debido a que se asocian con frecuencia a comportamientos fraudulentos.

De esta forma:

- Si una de las partes es un empresario o profesional: El límite permitido será de 1000€ (En vez de 2.500€)

En operaciones de moneda extranjera hay que aplicar el contravalor. Si supera los 1000€ no podrá se podrá realizar el pago en efectivo.

- Si el pagador es una persona física que no está domiciliada en España y no actúa como empresario o profesional: El límite se eleva a 10.000€.

NOTA: Estos cambios de límites son vigentes desde el 11 de Julio del 2022, aunque la operación haya sido concertada con anterioridad.

En caso de superarse los límites se considerará que comete una infracción tanto el que efectúa el pago como quien lo recibe. Las sanciones ascenderán al 25% del importe del pago.

Recargos por declaración extemporánea

Facilitan las regularizaciones voluntarias suavizando los recargos por declaración extemporánea:

- +1% adicional por cada mes completo de retraso.

- +15% si se presenta con 12 meses de retraso.

No se exigirá recargo por declaración extemporánea cuando se basa en una regularización administrativa previa.

Algunas sanciones

Endurecen algunas medidas sancionadoras, aunque se amplían algunas reducciones de sanciones:

- Para las actas con acuerdo para del 50% al 65%.

- Para la reducción por pronto pago sin interposición de recurso o reclamación contra la liquidación o sanción pasa del 25% al 40%.

Intereses de demora

Si hemos obtenido una devolución improcedente, podemos realizar una regularización voluntaria.

Procedimiento sancionar

]El plazo para comenzar un procedimiento sancionador se amplía de 3 a 6 meses.

Periodo ejecutivo

La declaración de concurso no afectará a los plazos del periodo voluntario.

No podrá retrasarse el inicio del periodo ejecutivo con sucesivas peticiones rechazadas.

Valoración de bienes y derechos

La valoración de bienes es importante, entre otros casos, al declarar los impuestos que proceden en ventas por particulares, herencias o donaciones.

En general, se considerará como valor real de los bienes su valor de mercado, el precio más probable por el cual podría venderse un bien libre de cargas entre partes independientes, aceptándose las siguientes situaciones:

- Si el valor declarado es superior, se tomará como valor de los bienes el valor declarado.

- En el caso de los inmuebles, se tomará como valor uno de referencia previsto en la normativa del Catastro Inmobiliario.

No obstante, los interesados podrán impugnar dicho valor cuando consideren que perjudique a sus intereses.

Lista de morosos

Algunos de los cambios que incluyen son:

- 600.000 € será el nuevo importe para ser incluido en la lista, en vez de 1.000.000 €.

- Los responsables solidarios están incluidos expresamente.

- No se puede alargar el plazo para entrar en la lista con solicitudes de aplazamiento o fraccionamiento presentadas dentro del periodo voluntario.

- Es posible evitar entrar en la lista pagando antes de la finalización del plazo para efectuar alegaciones.

Amnistías fiscales

Se prohíben los mecanismos especiales de regularización fiscal que puedan suponer una reducción de la deuda tributaria.

Sin embargo, la última palabra la tiene el Tribunal Constitucional.

Requisitos del software de contabilidad, facturación y gestión de las empresas

- A nivel Administrativo, el software no debe permitir las interpolaciones, omisiones o alteraciones de los registros, entre las facturas emitidas. Habrá procesos rectificativos, pero no se podrán eliminar las facturas emitidas.

También realizará un envío de facturas a la AEAT casi instantáneo y llevarán un código QR y un código de identificación único con la trazabilidad de la factura: Usuario, software realizado, cuando le emitió…

- A nivel Organizativo, la obligación a facturar con un Software de contabilidad, facturación o gestión adaptado a la Ley y homologado por la AEAT, con las siguientes características:

– Integridad: Todos la información almacenada no puede ser manipulada por terceros de una forma intencionada. Por lo que todo Software que cumpla con la seguridad requerida deberán adaptarse a las condiciones de la nueva Ley antifraude. Sage Despachos Connected contará con toda la normativa necesaria para cumplir estrictamente con las condiciones de la próxima ley antifraude, sin tener que asumir desarrollos adicionales.

– Legibilidad: El idioma es lógico y amparado por la administración.

– Conservación: Es necesario que deba conservar de forma segura todos los datos e información generada y perdure en el tiempo. Sage Despachos Connected es capaz de guardar toda la base de datos de todos los ejercicios sin límite de años y de forma fiable.

– Trazabilidad: Es muy importante disponer de varios hilos conductores relacionados entre sí que nos deje llevar un seguimiento desde el inicio al fin del procedimiento administrativo. Sage Despachos Connected dispone de esta multidireccionalidad que nos va a facilitar el manejo en nuestro día a día, cumpliendo con la normativa de la ley Antifraude.

– Accesibilidad: Sage Despachos Connected es transparente y está preparado para no poner problemas a la Administración ante posibles inspecciones.

– Inalterabilidad: Los programas de gestión no deberán permitir las omisiones o alteraciones de registros de facturas, así como su destrucción. Los errores humanos seguirán ocurriendo, y por ello habrá otras formas de corregir una factura mal emitida, pero siempre teniendo el seguimiento de la original.

Sage lleva tiempo trabajando en ello para adaptar su software a la Ley Antifraude.

Con Sage Despachos Connected podrás trabajar con la seguridad y con las garantías requeridas sin preocupaciones.

¡No esperes más y adelántate a las exigencias de software de la Ley Antifraude!

Si necesitas información o asesoramiento, contacta con nosotros: 917 482 870 o 933 800 852.

Estaremos encantados de ayudarte 🙂