El 9 de Abril de 2022 se ha aprobado una nueva Ley 7/2022 de Residuos y Suelos Contaminados.

Esta ley tiene por objeto hacer un uso eficiente de los recursos y sentar los principios de la economía circular a través de la legislación básica en materia de residuos, así como contribuir a la lucha contra el cambio climático y proteger el medio marino.

Consistirá en aplicar un Impuesto Especial a la fabricación, adquisición intracomunitaria e importación de Envases de Plástico No Reutilizables.

ASPECTOS A TENER EN CUENTA

¿Cuándo entrará en Vigor?

Su entrada en vigor será el 1 de Enero del 2023.

¿Cuáles son los productos objeto a impuesto?

Serán aquellos fabricados o que contengan algún elemento con plástico no reutilizable. Englobaría a los plásticos primarios, secundarios y terciarios, con o sin contenido, con función de:

- Contención.

- Protección.

- Manipulación.

- Distribución.

- Presentación de mercancías.

Este Impuesto también afecta a todo poseedor de plástico no reutilizable que no pueda acreditar su:

- Fabricación.

- Importación.

- Adquisición intracomunitaria.

- Adquisición previa en el territorio español.

¿Quién asume este impuesto?

En el caso de la fabricación, el contribuyente es el fabricante.

En el escenario de la adquisición intracomunitaria, el contribuyente sería el adquiriente.

Y en el supuesto de la importación, sería el importador quien tuviese que asumir el impuesto.

¿Cuándo se devenga este Impuesto?

En el caso de la fabricación, el Impuesto va a devengar en la entrega, puesta en disposición o en el anticipo.

Si hablamos de la adquisición intracomunitaria, será el día 15 del mes siguiente en el que se indique en el transporte.

En el escenario de la importación, se devengará según los derechos arancelarios.

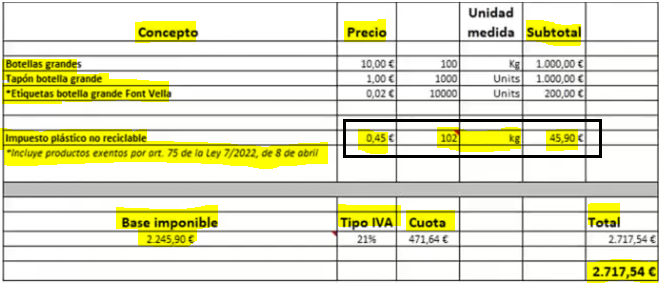

¿Cómo vamos a calcular este impuesto?

El cálculo del Impuesto se realiza multiplicando el Tipo del Impuesto (0.45€) por la Base del Impuesto (Kgs de plástico no reutilizables). El resultado será la Cuota del Impuesto que el contribuyente tendrá que declarar a Hacienda a través del Modelo 592.

¿Cuáles son los supuestos de NO sujeción o excepciones?

Si el producto contiene algún elemento de plástico reutilizable u otro tipo de plástico no reutilizable excento de contribución NO ENTRA en el cálculo de este Impuesto Especial.

Los supuestos de NO SUJECIÓN serían:

- Importaciones cuyo peso sea menor a 5kg/mes.

- Adquisiciones intracomunitarias cuyo peso sea menor a 5kg/mes.

- Productos para exportar.

Algunos de los productos que se contemplan como EXCEPCIONES son:

- Pinturas, tintas, lacas y adhesivos.

- Productos para contención, protección, manipulación, distribución y presentación de medicamentos.

- Productos sanitarios.

- Alimentos para usos médicos especiales.

- Preparados para lactantes de uso hospitalario.

- Residuos peligros de origen sanitario.

- Rollos de plástico para ensilados de uso agrícola y ganadero.

- Entre otros residuos y productos.

Se podrá revisar el listado completo de excepciones en la web de la Agencia Tributaria.

¿Cuáles son los pasos a seguir?

El único que puede repercutir este Impuesto en la factura es el fabricante. El fabricante, tras el cálculo del Impuesto, lo repercutirá en la factura en la que figura ya el importe de la Base y la cuota, y lo liquidará a la Agencia Tributaria mediane el Modelo 592.

En el caso de los adquirientes intracomunitarios, después del cálculo lo liquidará a la Agencia Tributaria a través del Modelo 592.

En el caso de los Importadores, liquidará el Impuesto a través del Impuesto Único Administrativo (DUA)

¿Qué obligaciones tiene el fabricante nacional?

Sus obligaciones serán:

- La Inscripción obligatoria y registro territorial del Impuesto.

- La repercusión del Impuesto e inclusión en factura en la:

– Cuota del Impuesto sujeto.

– Exención y motivo.

- Sus obligaciones contables son:

– Llevar el control de las existencias de los productos fabricados.

– Llevar el control también de las existencias de materias primas de fabricación.

- Deberá presentar liquidación del Impuesto mediante el Modelo 592, que coincidirá con el periodo de presentación del IVA.

¿Qué obligaciones tiene el adquiriente intracomunitario?

Sus obligaciones serán:

- La Inscripción obligatoria y registro territorial del Impuesto.

- Sobre repercusión del Impuesto:

– NO hay repercusión.

– Pero sí deberá incluir la factura o Certificado, la Cuota del Impuesto, los Kgs de plástico no reutilizables, las excepciones si se diese el caso y motivo de éstas.

- Sus obligaciones contables son:

– Llevar el control de las existencias de los productos adquiridos (El Control de entrada y salida de existencias para rellenar el formulario obligatorio por parte de la Agencia Estatal de la Administración Tributaria)

- Deberá presentar liquidación del Impuesto mediante el Modelo 592, que coincidirá con el periodo de presentación del IVA.

¿Qué obligaciones tiene el importador?

Sus obligaciones serán:

- NO tiene obligación de realizar la inscripción en el registro territorial del Impuesto.

- Sobre repercusión del Impuesto:

– TAMPOCO tiene repercusión.

– Pero sí deberá incluir la factura o Certificado, la Cuota del Impuesto, los Kgs de plástico no reutilizables, las excepciones si se diese el caso y motivo de éstas.

- TAMPOCO tendrá obligaciones contables, NI debe liquidar el Impuesto a través del Modelo 592, pues ya habría realizado la liquidación a través del Documento Único Administrativo (DUA).

¿Qué obligaciones tiene el adquiriente nacional?

- No tiene obligación de realizar la inscripción en el registro territorial del Impuesto.

- Sobre repercusión del Impuesto:

– TAMPOCO tiene repercusión.

– Pero sí deberá incluir la factura o Certificado, la Cuota del Impuesto, los Kgs de plástico no reutilizables, las excepciones si se diese el caso y motivo de éstas.

- TAMPOCO tendrá obligaciones contables, NI debe liquidar el Impuesto,, pues ya se ha realizado dicha liquidación posteriormente.

PREGUNTAS Y RESPUESTAS

¿Es obligatorio informar del impuesto en cada artículo, o se puede informar al final del documento por el total?

Fabricantes y adquirientes intracomunitarios: deben mostrar línea del impuesto de plásticos no reciclables por separado y puede ser por el total de kg de plástico independientemente de que este proceda de diferentes artículos.

Siguientes agentes de la cadena comercial: deben justificar en factura (texto literal) o ediante certificado que el impuesto de plásticos no reutilizables ya se ha liquidado anteriormente, indicando un total de kg de plástico, independientemente de que este proceda de uno o diferentes artículos (si procede de diferentes fabricantes se ha de justificar)

¿Al impuesto también se le aplica IVA? Quiero decir, ¿Es un impuesto grabado por otro impuesto?

Si, la cuota del impuesto forma parte de la base imponible, y se le debe aplicar posteriormente el 21% de IVA. Cuando un reciclador descarta elementos de un producto y le incorpora repuestos o añadidos, entiendo que en todo caso se aplicaría la declaración a elementos que haya fabricado, no que haya comprado para incorporarlos, ya que correspondería en ese caso al fabricante al que lo adquirió. En el proceso de reciclaje, todo kg de plástico no reutilizable ya ha sido declarado y repercutido anteriormente por el fabricante o adquiriente español.

La coincidencia periodo con IVA supongo que se refiere a que si es mensual el Modelo 592 sería mensual, si es trimestral el IVA el 592 sería también trimestral.

Sí.

¿Tienen obligación de tener contabilizado y controlado diferenciadamente todos por los que pase el plástico no reciclable, los compradores, usuarios, revendedores, etc. ?

No. Solo los fabricantes nacionales y adquirientes intracomunitarios tienen la obligación de llevar control de existencias. En el caso de los fabricantes, también fabricación.

El resto de los agentes de la cadena comercial tienen la obligación de informar en factura o certificado cuando así lo solicite el adquiriente del producto (y si resulta de aplicación alguna exención especificando el precepto en que se regula)

Detalle factura o certificado: Cuota devengada, kg de plástico no reciclado contenidos en el producto.

Una incorrecta consignación en factura o certificado se considera una Infracción tributaria con consecuencia de multa pecuniaria fija de 75 euros por factura o certificado emitido con consignación incorrecta.

Si un producto incorpora varios elementos de plástico no reciclable, ¿entiendo que solo se incluye el peso total y su precio?

Sí.

Me tengo que acordar de cada artículo los kilos y/o de los gramos de plástico que lleva?

En el caso de ser fabricante o adquiriente intracomunitario se debe detallar en factura los kg de plástico no reciclado contenidos en el producto de venta.

Siguientes agentes cadena comercial: deben justificar en factura o mediante certificado que el impuesto de plásticos no reutilizables ya se ha liquidado anteriormente.

Las plantillas de informes de facturas/albaranes, será necesario modificarlas para incluir por separado el impuesto de los plásticos?

Fabricantes y adquirientes intracomunitarios: deben mostrar línea del impuesto de plásticos no reciclables por separado. Siguientes agentes de la cadena comercial: deben justificar en factura (texto literal) o mediante certificado que el impuesto deplásticos no reutilizables ya se ha liquidado anteriormente.

¿Y en el caso del distribuidor que rellena las botellas de agua? ¿También tiene que incluir el impuesto en albarán y factura?

Está obligación solo deberán cumplirla cuando así lo solicite el adquirente del producto y no será exigible cuando se expidan facturas simplificadas.

Detalle factura o certificado: Cuota devengada, kg de plástico no reciclado contenidos en el producto (y si resulta de aplicación alguna exención especificando el precepto en que se regula)

Una incorrecta consignación en factura o certificado se considera una Infracción tributaria con consecuencia de multa pecuniaria fija de 75 euros por factura o certificado emitido con consignación incorrecta.

Nosotros como distribuidores ¿tenemos que repercutir el impuesto a nuestros clientes?

No. El Impuesto Especial en Envases de Plástico No Reutilizable (IEEPNR en adelante) solo repercute sobre fabricantes y adquirientes de plástico en territorio español.

La cuota del impuesto se ha de sumar a la base imponible de la venta y por tanto debe tenerse en cuenta para el cálculo de la cuota del IVA?

Si, efectivamente, la cuota del impuesto forma parte de la base imponible, y se le debe aplicar el 21% de IVA.

Se incluye como fabricación segundas transformaciones, es decir, que le manden plástico en bruto y ellos lo extrusionen en otros productos nuevos y si así tienen la obligación de repercutir eso. Por ejemplo, si compran un producto y lo transforman.

No. En este supuesto el IEEPNR ya lo habrá repercutido y declarado el Fabricante.

¡Ya sabes en qué consiste la Ley de Residuos y Suelos Contaminados!

Aun así, si necesitas información o asesoramiento, contacta con nosotros: 917 482 870 o 933 800 852.

Estaremos encantados de ayudarte 🙂